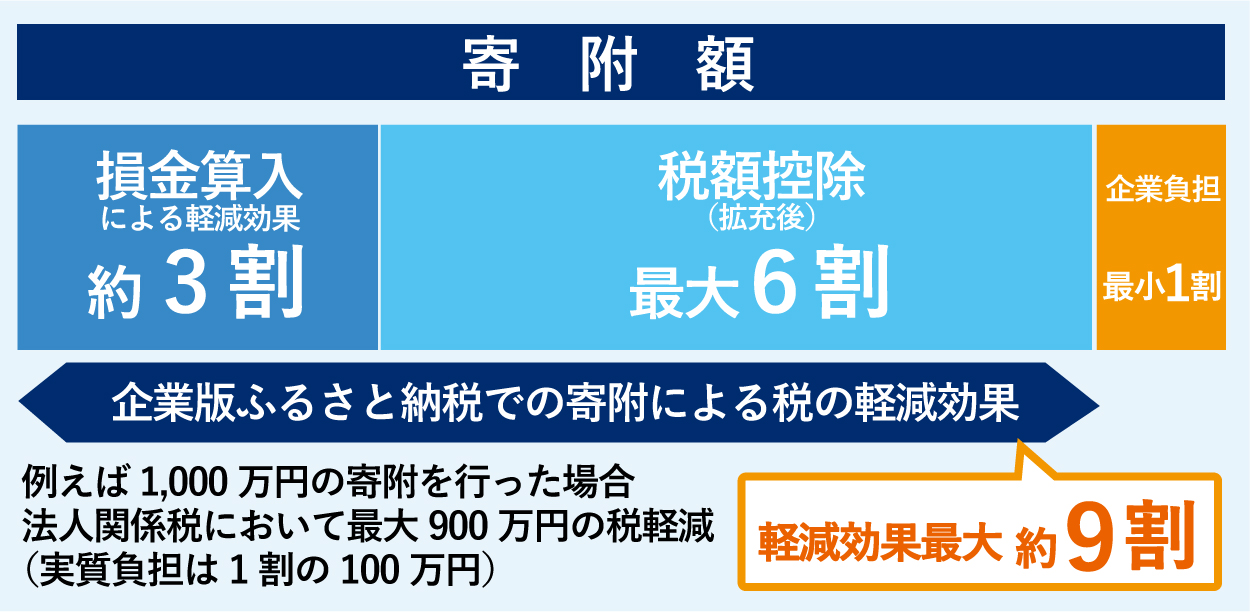

企業版ふるさと納税(正式名「地方創生応援税制」)は、国が認定した地方公共団体の「まち・ひと・しごと創生寄附活用事業」に対して、企業が寄附を行った場合に、最大で寄附額の9割が法人関係税から税額控除される制度です。

企業としては、地域のさまざまな取り組みに貢献でき、なおかつ法人税の軽減効果が得られるというメリットがあります。

「地方創生応援税制」制度のポイント

企業が寄附しやすいように、損金算入による軽減効果に、税額控除による軽減効果を上乗せしています。また、寄附額の下限は10万円と低めの設定となっています。

寄附企業への経済的な見返りは禁止されており、一般向けのふるさと納税とは異なり、返礼品の提供ができません。

寄附額は事業費の範囲内とすることが必要となっています。

また、本社が所在する地方公共団体への寄付が対象外です。