企業版ふるさと納税の自治体メリットと地方創生推進交付金の活用ルール

地方創生を加速させるための有効な手段として、多くの自治体が「企業版ふるさと納税」に注目しています。本記事では、自治体担当者が知っておくべき制度の仕組みや導入メリット、地方創生推進交付金との併用ルールについて詳しく解説します。

企業版ふるさと納税の制度概要

企業版ふるさと納税の制度概要を正しく理解することは、プロジェクト成功の第一歩です。

仕組みと総務省の基本方針

企業版ふるさと納税とは、国が認定した地方公共団体の地方創生プロジェクトに対して企業が寄付を行った場合に、法人関係税から税額控除される仕組みです。正式名称を「地方創生応援税制」といい、内閣府と総務省が連携して推進しています。

従来のふるさと納税(個人版)との大きな違いは、返礼品の禁止です。企業に対して経済的な利益を供与することは禁止されており、純粋に地域の事業を応援する形をとります。その代わり、企業側には最大で寄付額の約9割に相当する税の軽減効果があり、実質的な負担を約1割に抑えながら社会貢献ができる仕組みとなっています。

(参考:https://www.chisou.go.jp/tiiki/tiikireisei/kigyou_furusato.html)

寄付対象となる事業の要件

企業版ふるさと納税の対象となるには、自治体が策定する「地域再生計画」が内閣府に認定されている必要があります。

- 地域再生計画の認定 自治体が作成した地方創生に関する計画が、国の認定を受けていることが必須条件です。

- 寄付額の下限 1回あたりの寄付額が10万円以上である必要があります。

- 本社所在地の制限 寄付を行う企業の本社が、対象となる自治体の区域外に所在している必要があります。

- 利益供与の禁止 寄付の代償として、企業に対して補助金を交付したり、有利な条件で契約を結んだりするなどの便宜を図ることはできません。

自治体が導入するメリット

自治体にとって、企業版ふるさと納税は単なる資金調達以上の価値をもたらします。

地方創生に向けた財源確保

最大のメリットは、地方創生に向けた新たな財源を確保できることです。

自治体の自主財源が限られる中で、企業からの寄付金は、これまで予算不足で着手できなかった新規事業や、既存事業の拡充に充てることができます。特に、人口減少対策や産業振興など、長期的な投資が必要なプロジェクトにおいて、安定した資金源となることが期待されています。

企業との官民連携ネットワーク

寄付を通じて、企業との強固な官民連携ネットワークを構築できることも大きな利点です。

寄付をきっかけに企業の担当者と対話が生まれることで、自治体だけでは思いつかなかった民間視点のアイデアやノウハウを取り入れることが可能になります。この関係性は、将来的な包括連携協定の締結や、企業のサテライトオフィス誘致、共同プロジェクトの立ち上げなど、多角的な連携へと発展する可能性を秘めています。

地域活性化の波及効果

企業版ふるさと納税によるプロジェクトの実施は、地域全体にポジティブな波及効果をもたらします。

- 雇用の創出 寄付金を活用した産業振興事業により、地域内での新たな雇用が生まれます。

- 関係人口の増加 寄付企業の社員が地域を訪れたり、プロジェクトに関わったりすることで、地域に愛着を持つ「関係人口」が増加します。

- シビックプライドの醸成 外部の企業から評価され、プロジェクトが成功することで、住民が自分の地域に誇りを持つきっかけになります。

地方創生推進交付金との併用

地方創生推進交付金と企業版ふるさと納税を組み合わせることで、財政的な相乗効果が得られます。

交付金と寄付金の併用ルール

自治体が実施する地方創生事業には、国から「地方創生推進交付金」が交付される場合があります。この交付金と企業版ふるさと納税の寄付金を同じ事業で併用することが可能です。

具体的には、事業費のうち交付金でカバーされない「地方負担分」に対して、企業版ふるさと納税の寄付金を充当することができます。ただし、事業費の総額を超えて資金を受け取ることはできないため、予算管理には注意が必要です。

実質的な自治体負担の軽減

交付金と寄付金を併用することで、自治体の実質的な持ち出しを大幅に削減できます。

例えば、事業費の50%を地方創生推進交付金で賄い、残りの50%を企業版ふるさと納税の寄付金で賄うことができれば、自治体の一般財源からの支出を0円にすることも理論上可能です。これにより、財政状況が厳しい自治体でも、大規模な地方創生プロジェクトを推進するハードルが大きく下がります。

企業側の寄付メリット

自治体が企業へ提案する際には、企業側のメリットを明確に伝えることが重要です。

法人税等の高い軽減効果

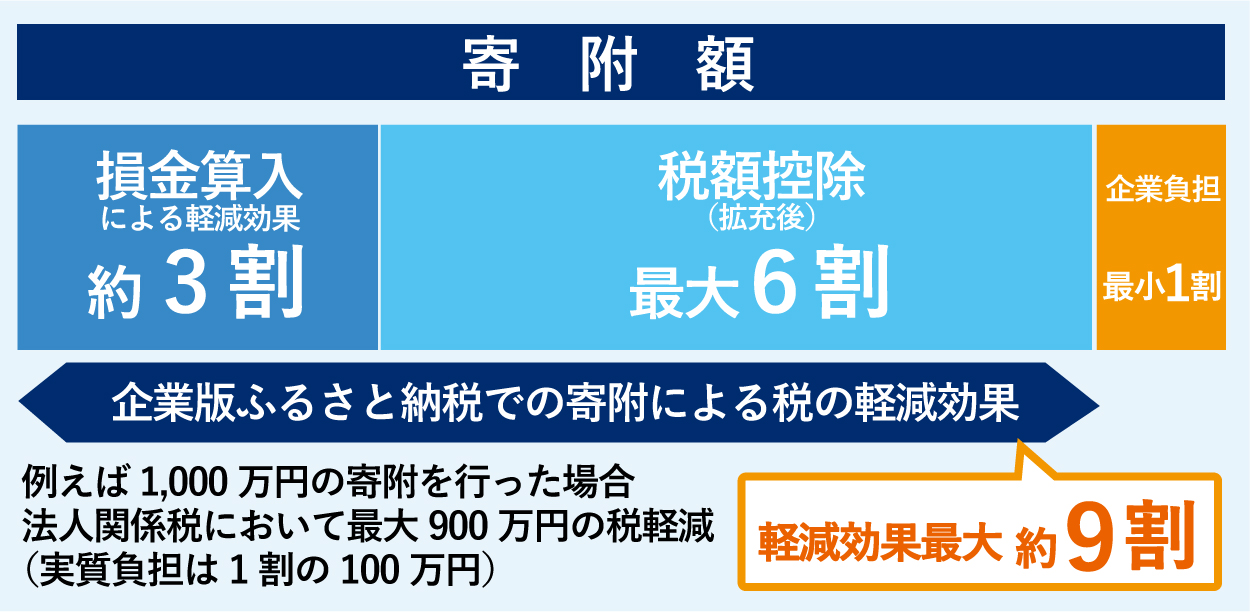

企業にとっての最大のメリットは、法人税等における極めて高い税額控除です。

-

-

- 損金算入による軽減 寄付額の約3割が、通常の損金算入により軽減されます。

- 税額控除による上乗せ さらに、寄付額の最大6割が法人住民税や法人税、法人事業税から控除されます。

- 合計の軽減額 これらを合わせると、寄付額の最大約9割が軽減されるため、企業の実質負担は約1割となります。

-

社会貢献によるPR効果

金銭的なメリットだけでなく、企業の社会的責任(CSR)やSDGsへの取り組みとしてのPR効果も無視できません。

自治体の公式サイトや広報誌で寄付企業として紹介されることで、企業のイメージアップにつながります。また、ESG投資を重視する投資家や、社会貢献意識の高い学生・求職者に対しても、具体的なアクションとしてアピールできる材料となります。

運用の注意点とデメリット

制度を導入・運用する際には、いくつかの課題や注意点も存在します。

事務手続きの負担増加

自治体側には、一定の事務手続きの負担が発生します。

地域再生計画の策定や内閣府への申請、寄付金の受領証発行、事業完了後の実績報告など、通常の予算執行とは異なるフローが必要です。また、寄付企業との連絡調整や、プロジェクトの進捗管理を適切に行うための体制整備が求められます。

寄付企業の開拓コスト

寄付を待っているだけでは資金は集まらないため、企業開拓(営業活動)のコストがかかります。

- ターゲットの選定 地域にゆかりのある企業や、事業内容に共感してくれそうな企業をリストアップする必要があります。

- 提案資料の作成 企業のメリットやプロジェクトの意義を分かりやすく伝えるための資料作成が必要です。

- 訪問・交渉 担当者が企業を訪問し、制度の説明や寄付の依頼を行うための時間と労力が発生します。

認定プロジェクトの作成手順

効果的なプロジェクトを立ち上げるための具体的なステップを確認しましょう。

地域再生計画の策定ポイント

プロジェクトの核となる地域再生計画を策定する際は、以下のポイントを意識してください。

- 具体性と実現可能性 「何を」「いつまでに」「どうやって」達成するのか、具体的な数値目標(KPI)を含めて記載します。

- 地方創生への寄与 その事業がどのように地域の課題解決や活性化につながるのか、論理的なストーリーを構築します。

- 企業の関心を引く内容 企業が「応援したい」と思えるような、社会的意義の高いテーマを設定することが重要です。

内閣府への申請プロセス

地域再生計画がまとまったら、内閣府への申請を行います。

- 計画案の作成 内閣府が示すガイドラインに沿って計画書を作成します。

- 事前相談 必要に応じて、内閣府の担当窓口へ事前相談を行い、内容の修正やブラッシュアップを行います。

- 正式申請 年数回設けられている申請期間内に、オンラインシステム等を通じて申請します。

- 認定・公表 審査を経て認定されると、内閣府のホームページ等で公表され、寄付の募集が可能になります。

(参考:https://www.chisou.go.jp/tiiki/tiikireisei/kigyou_furusato.html)

まとめ

企業版ふるさと納税は、自治体にとって財源確保と官民連携を同時に実現できる強力なツールです。

地方創生推進交付金と組み合わせることで、自治体負担を最小限に抑えながら、インパクトのある事業を展開することが可能になります。事務負担や企業開拓の苦労はありますが、それ以上に得られる地域活性化の波及効果は大きいと言えるでしょう。

まずは自治体の強みや課題を整理し、企業が共感できる魅力的なプロジェクトを立案することから始めてみてはいかがでしょうか?