企業版ふるさと納税と一般寄附の違いを比較!最大9割軽減の仕組み

「企業として社会貢献をしたいが、できるだけ税負担を抑えたい」と考えている経営者や財務担当者の方にとって、企業版ふるさと納税は非常に魅力的な制度です。しかし、個人向けのふるさと納税や、従来の一般寄附と何が違うのか、正確に把握できていない方も多いのではないでしょうか。

この記事では、企業版ふるさと納税と一般寄附、さらには個人版との違いを徹底比較し、最大約9割の税軽減を受けるための仕組みや注意点を分かりやすく解説します。

企業版ふるさと納税と一般寄附の違い

企業版ふるさと納税(地方創生応援税制)とは、国が認定した地方公共団体の地方創生プロジェクトに対し、企業が寄附を行った場合に税制上の優遇措置を受けられる制度です。

従来の一般寄附との決定的な違いは、税額控除の有無にあります。

損金算入と税額控除の仕組み

一般寄附と企業版ふるさと納税では、税金が安くなる仕組みが異なります。

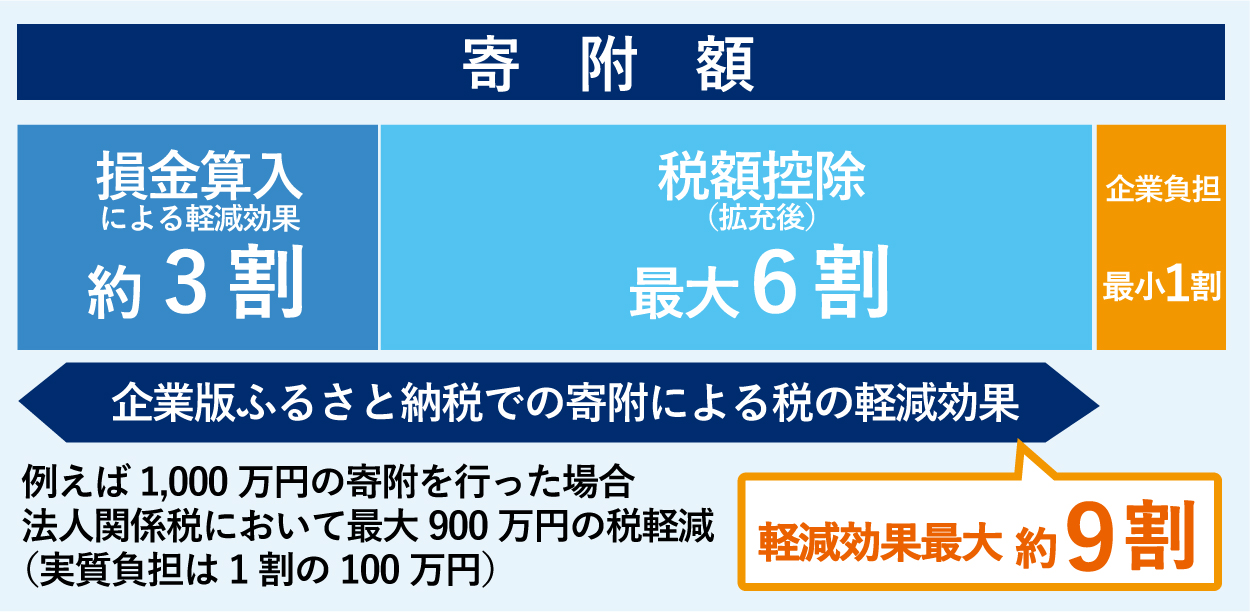

- 一般寄附の仕組み 寄附額の全額を損金算入することで、法人税などの負担を軽減します。軽減効果は寄附額の約3割(法人実効税率分)にとどまります。

- 企業版ふるさと納税の仕組み 従来の損金算入による約3割の軽減に加え、さらに寄附額の最大6割が法人住民税などから直接差し引かれる「税額控除」が適用されます。

この2つの仕組みを合わせることで、最大で寄附額の約9割に相当する税金が軽減されるのが最大の特徴です。

寄附対象となる自治体の条件

企業版ふるさと納税は、すべての自治体やプロジェクトが対象になるわけではありません。

- 認定プロジェクトへの寄附 国が認定した「地方創生推進計画」に基づく事業に対してのみ、特例措置が適用されます。

- 対象外の自治体 東京都や、地方交付税が交付されていない一部の不交付団体(財政に余裕がある自治体)は、制度の対象外となる場合があります。

一般寄附の場合は、寄附先の自治体に制限はありませんが、企業版ふるさと納税を利用する際は、その自治体が制度の対象かどうかを事前に確認する必要があります。

返礼品の受取禁止ルール

個人版ふるさと納税との大きな違いとして、企業版ふるさと納税では返礼品の受取が禁止されています。

- 経済的利益の禁止 寄附の代償として、自治体から物品やサービスなどの経済的利益を受け取ることはできません。

- 公平性の担保 特定の企業に便宜を図ることを防ぐため、厳格なルールが設けられています。

ただし、自治体のホームページでの企業名公表や、感謝状の贈呈といった「広報活動」や「社会貢献のPR」は認められています。

企業版と個人版ふるさと納税の比較

個人向けのふるさと納税は「返礼品」が注目されがちですが、企業版は「税制メリット」と「社会貢献」に特化した制度です。

控除限度額と計算方法の違い

個人と法人では、控除を受けられる上限額の考え方が異なります。

- 個人版の限度額 個人の年収や家族構成によって決まる「住民税所得割額」の約2割が目安となります。

- 企業版の限度額 法人住民税の20%、法人税の5%、法人事業税の**20%**といった項目ごとに上限が設定されています。

企業の利益規模が大きいほど、多額の寄附を行っても税額控除の恩恵をフルに受けられる可能性が高まります。

寄附金の最低金額設定

企業版ふるさと納税には、1回あたりの寄附金額に下限が設けられています。

- 最低寄附金額は10万円 企業版ふるさと納税として認められるには、1件あたり10万円以上の寄附が必要です。

- 個人版との違い 個人版にはこのような一律の下限額(2,000円の実質負担はありますが)はないため、企業版はよりまとまった資金での支援を前提としています。

返礼品有無による実質負担額

実質的なコスト負担についても、個人と法人では大きな差があります。

- 個人版の実質負担 自己負担額は一律2,000円で、それ以上の寄附額は控除され、さらに返礼品を受け取ることができます。

- 企業版の実質負担 最大約9割が控除されるため、企業の実質負担は寄附額の約1割となります。

**「実質負担1割で、10割分の社会貢献ができる」**というのが、企業版ふるさと納税の賢い活用法です。

企業版ふるさと納税の税制メリット

企業がこの制度を利用する最大のメリットは、キャッシュアウトを最小限に抑えながら、大きな節税効果と社会貢献実績を得られる点にあります。

最大約9割の法人税軽減効果

企業版ふるさと納税を利用すると、なぜ9割もの軽減が可能なのでしょうか?

- 損金算入による軽減(約3割) 寄附額の全額を損金(経費)として扱うことで、法人実効税率分(約30%)の税金が安くなります。

- 税額控除による軽減(最大6割) さらに、法人住民税などから寄附額の最大**60%**が直接差し引かれます。

これらを合算することで、実質的な負担を約**10%**まで圧縮できるのです。

法人住民税と法人事業税の控除

税額控除の内訳は、以下の3つの税目から構成されています。

- 法人住民税 寄附額の**40%を上限に控除(法人住民税法人税割額の20%**が限度)。

- 法人税 法人住民税で40%に達しない場合、その残額を法人税から控除(寄附額の10%、かつ法人税額の**5%**が限度)。

- 法人事業税 寄附額の**20%を上限に控除(法人事業税額の20%**が限度)。

損金算入による節税の仕組み

損金算入とは、会計上の利益から寄附金を差し引いて、課税対象となる所得を減らすことです。

一般の寄附金には「損金算入限度額」があり、それを超えた分は経費として認められません。しかし、企業版ふるさと納税(自治体への寄附)は、原則として全額を損金算入できるため、限度額を気にせず節税効果を享受できます。

企業版ふるさと納税のデメリット

メリットの多い制度ですが、検討する際には以下の注意点も理解しておく必要があります。

寄附額の1割が実質負担

どれだけ税制優遇を受けても、実質負担が0円になることはありません。

- 必ず1割は持ち出しになる 最大控除を受けても、寄附額の約**10%**は企業の自己負担となります。

- 赤字企業はメリットが薄い そもそも法人税を支払っていない赤字企業の場合、税額控除を受けることができないため、単なる持ち出し(一般寄附と同じ扱い)になってしまいます。

本社所在地の自治体への寄附不可

企業版ふるさと納税には「本社所在地ルール」が存在します。

- 本社がある自治体には寄附できない 地方税法上の「主たる事務所または事業所」がある自治体への寄附は、税額控除の対象外です。

- 地域活性化の趣旨 この制度は、都市部から地方へ資金を流すことを目的としているため、自社のお膝元への寄附は制限されています。

事務手続きの工数発生

制度を利用するためには、社内での検討や自治体とのやり取りが必要です。

- プロジェクトの選定 自社の経営理念やCSR方針に合致する自治体・事業を探す手間がかかります。

- 書類の作成と管理 寄附申出書の提出や、受領証の保管、確定申告時の書類作成など、経理担当者の工数が発生します。

企業版ふるさと納税の手続きの流れ

実際に寄附を行う際の手順は、大きく分けて以下の3ステップです。

寄附対象プロジェクトの選定

まずは、どの自治体のどのような事業を支援するかを決めます。

- ポータルサイトの活用 企業版ふるさと納税専用のポータルサイトを利用すると、全国の自治体が募集しているプロジェクトを効率よく探せます。

- 自治体への直接相談 縁のある自治体がある場合は、直接問い合わせて寄附の相談をすることも可能です。

寄附の申し込みと払い込み

支援先が決まったら、具体的な手続きに進みます。

- 寄附申出書の提出 自治体に対して「寄附申出書」を提出します。これにより、寄附の意思を正式に伝えます。

- 寄附金の払い込み 自治体から送られてくる納付書や銀行振込などで、寄附金を支払います。

受領証の取得と確定申告

寄附完了後は、税務申告のための書類を確実に受け取りましょう。

- 受領証(受領証明書)の保管 入金確認後、自治体から「受領証」が届きます。これは税額控除を受けるための重要な証明書です。

- 確定申告での申告 決算時の確定申告において、受領証を添付し、企業版ふるさと納税の適用を受ける旨を記載して申告します。

まとめ

企業版ふるさと納税は、一般寄附と比較して税額控除という強力なメリットがあり、実質負担約1割で大きな社会貢献ができる制度です。

「自社の税負担を抑えつつ、地方創生に貢献したい」 「CSR活動を強化して、企業のイメージアップを図りたい」

そうお考えの企業様は、ぜひこの制度の活用を検討してみてください。まずは、自社の法人住民税額から、どの程度の控除が受けられるかシミュレーションしてみることをおすすめします。

弊社では、企業版ふるさと納税のマッチングサポートを無料で行っております。

資料をご希望の方へはご提供もしておりますので、お気軽にご相談ください。