企業版ふるさと納税いつまで?2028年度末までの延長と存続可能性

企業版ふるさと納税を検討する際、実務担当者が最も気になるのが「この制度はいつまで続くのか?」という点ではないでしょうか。せっかく社内で寄付のスキームを構築しても、制度自体がすぐに終わってしまっては中長期的な計画が立てられません。

結論から申し上げますと、企業版ふるさと納税は2028年度(令和10年度)末までの延長が決定しています。本記事では、最新の税制改正の内容や、今後制度が無くなる可能性、そして実務上の注意点について専門的な視点から詳しく解説します。

企業版ふるさと納税の適用期限と延長の最新動向

企業版ふるさと納税(地方創生応援税制)は、創設以来、数次の税制改正を経て拡充されてきました。まずは、現在確定している適用期限について正確に把握しておきましょう。

2028年度末までの制度延長の決定

企業版ふるさと納税の適用期限は、令和6年度税制改正により5年間延長され、2029年(令和11年)3月31日までとなりました。

もともとこの制度は、2024年度(令和6年度)末までの時限措置とされていましたが、地方創生のさらなる推進を図るため、政府は期間の延長を決定しました。これにより、企業は2028年度の事業年度分まで、現行の優遇措置を活用した寄付計画を立てることが可能になっています。

令和6年度税制改正による期間の更新

今回の税制改正では、単なる期間延長だけでなく、制度の安定的な運用が改めて強調されました。

税制改正とは、社会情勢に合わせて税金に関するルールを見直すことですが、企業版ふるさと納税に関しては「地方への資金の流れをより太くする」という政府の強い意向が反映されています。2025年以降も、企業が地方自治体のプロジェクトを支援しやすい環境が維持されることになります。

(参考:https://www.chisou.go.jp/tiiki/tiikizaisai/portal/pdf/r6_zeiseikaisei_gaiyou.pdf)

制度が無くなる可能性と今後の存続見通し

「時限措置である以上、いつかは無くなるのではないか?」という懸念を持つ方もいるでしょう。しかし、現在の日本の政策課題を考えると、すぐに廃止される可能性は極めて低いと考えられます。

地方創生応援税制としての継続性

企業版ふるさと納税は、深刻化する地方の人口減少や過疎化を食い止めるための重要な財源確保手段として位置づけられています。

正式名称を地方創生応援税制と呼び、国が認定した自治体の「地方創生プロジェクト」に対して企業が寄付を行う仕組みです。地方自治体にとって、民間企業の資金やノウハウを取り入れるこの制度は不可欠なものとなっており、社会的なニーズが消えない限り、制度の枠組み自体は継続される見通しです。

デジタル田園都市国家構想との深い関連

政府が推進する「デジタル田園都市国家構想」において、企業版ふるさと納税は地方のデジタル化を支える重要なツールとされています。

デジタル田園都市国家構想とは、デジタルの力で地方の課題を解決し、都市との格差をなくす構想のことです。この構想を実現するための予算や施策と企業版ふるさと納税は密接にリンクしており、国策としての優先順位が高いことから、今後も拡充や延長が繰り返される可能性が高いと予測されます。

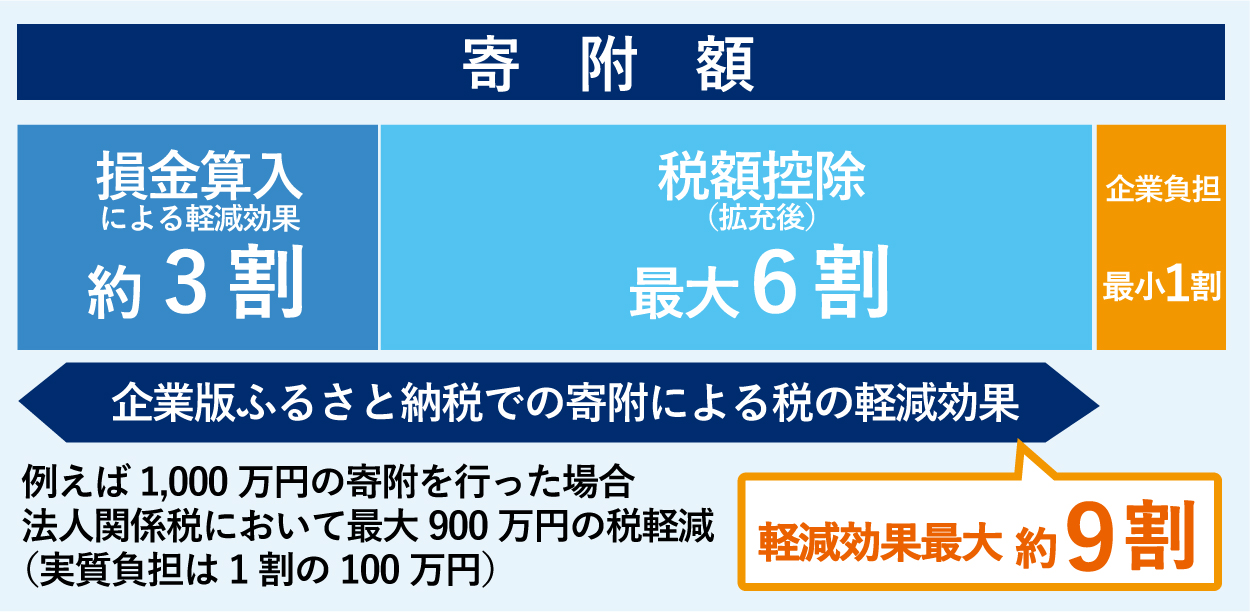

最大9割の税軽減効果が続く期間と仕組み

企業版ふるさと納税の最大の魅力は、寄付額の最大約9割が税金から控除されるという極めて高い節税メリットです。この優遇措置がいつまで続くのかを解説します。

法人住民税と法人事業税の控除内訳

現行の「最大9割軽減」の内訳は、通常の損金算入による軽減(約3割)に加え、税額控除(最大6割)を組み合わせたものです。

具体的な控除の内訳は以下の通りです。

- 法人住民税 寄付額の**40%**を上限に控除されます。

- 法人税 法人住民税で**40%に達しない場合、その残額を法人税から控除します(ただし寄付額の1%**が上限)。

- 法人事業税 寄付額の**20%**を上限に控除されます。

これらの合計により、企業の実質的な負担は寄付額の約1割にまで抑えられます。

2025年以降の税制優遇の安定性

この「最大9割」という高い控除率は、少なくとも延長期限である2028年度末までは維持される見込みです。

2020年度の改正で控除率が3割から6割(損金算入と合わせて9割)に引き上げられて以降、利用企業数は飛躍的に増加しました。制度の普及を加速させたい政府にとって、この強力なインセンティブを縮小させる理由は今のところ見当たりません。したがって、2025年、2026年と中長期的な予算を組む際も、現行の計算式をベースに検討して問題ないでしょう。

企業版ふるさと納税の実施期間と注意点

制度が延長されたとはいえ、実務上は「いつ寄付を行うか」というタイミングが非常に重要です。

寄付の対象となる事業年度の確認

税額控除を受けるためには、自社の事業年度内に寄付(入金)を完了させる必要があります。

例えば、3月決算の企業が2024年度の節税メリットを享受したい場合、2025年3月31日までに自治体への入金を済ませなければなりません。自治体側の受領証発行に時間がかかるケースもあるため、決算直前ではなく余裕を持ったスケジュール管理が求められます。

繰越控除が適用できない実務上のリスク

企業版ふるさと納税には、その年度に控除しきれなかった分を翌年以降に回せる「繰越控除」の規定がありません。

繰越不可による注意点

- 赤字決算時のリスク その年度が赤字(欠損)で法人税等の支払いがない場合、寄付をしても税額控除のメリットを十分に受けられません。

- 控除限度額の把握 自社の納税予測額に基づき、いくらまでなら最大9割の軽減が受けられるかを事前にシミュレーションしておくことが不可欠です。

廃止や縮小に備えた企業の検討事項

2028年度末までの延長は決まっていますが、それ以降の動向については、社会情勢や国の財政状況に左右されます。企業としては以下の視点を持つことが重要です。

中長期的な寄付計画と予算の策定

制度の期限を意識しつつ、2028年度までの5年間を一つのフェーズとした寄付計画を策定することをおすすめします。

単発の寄付ではなく、複数年にわたる支援を計画することで、自治体との信頼関係も深まります。もし将来的に制度が縮小されたとしても、それまでに築いた地域とのつながりは企業のESG経営やCSR活動における大きな資産となります。

地方自治体との継続的なパートナーシップ

企業版ふるさと納税を単なる「節税手段」としてだけでなく、地方とのビジネスチャンスや連携のきっかけとして捉える視点が重要です。

連携によるメリット

- 新規事業の創出 自治体の課題解決プロジェクトに参画することで、自社の技術やサービスを実証実験する場が得られることがあります。

- 企業価値の向上 特定の地域を継続的に支援する姿勢は、投資家や顧客からの高い評価につながります。

制度の有無にかかわらず、地域社会に貢献し続ける姿勢を持つことが、結果として企業の持続的な成長を支えることになります。

まとめ

企業版ふるさと納税は、令和6年度の税制改正によって2028年度(令和10年度)末までの延長が確定しました。最大約9割という極めて高い税軽減効果も維持されており、企業にとっては地方創生に貢献しながら大きな節税メリットを得られる絶好の機会が続いています。

「制度が無くなるのでは?」という不安から二の足を踏む必要はありません。 少なくとも今後数年間は安定した運用が見込まれるため、自社の決算時期や納税予測を踏まえ、計画的な寄付を検討してみてはいかがでしょうか。

マッチング支援

Luck field Kmは企業版ふるさと納税のマッチング支援を無料で行っております。どの自治体に寄附をすればよいか、社内説明用の資料がほしい、初めてなので相談にのってほしいなど、企業ご担当者様の「わからない」「不安」などを1つ1つ解決するサポ―トを行っております。お気軽にご相談ください。

(参考:https://www.chisou.go.jp/tiiki/tiikizaisai/portal/index.html)