企業版ふるさと納税は寄付か人材型か普及率と形式別のメリットを解説

企業版ふるさと納税の導入を検討する際、「どの形式で寄付を行うのが一般的なのか?」という疑問を持つ担当者は少なくありません。制度には大きく分けて「金銭寄付」「物納(物品寄付)」「人材派遣型」の3種類がありますが、それぞれ普及率や活用メリットが大きく異なります。

本記事では、最新の実績データをもとに各形式の普及率を比較し、自社にとって最適な寄付方法を選択するための判断材料を詳しく解説します。

寄付形式別の普及率と最新実績

企業版ふるさと納税の市場規模は年々拡大しており、令和5年度の寄付総額は約469.6億円(前年度比約1.4倍)に達しました。しかし、その内訳を見ると形式によって大きな偏りがあります。

金銭寄付が圧倒的に多い現状

現在、企業版ふるさと納税において最も選ばれているのは金銭寄付です。

全寄付件数のうち、具体的な割合は公表されていませんが、手続きの簡便さと税制メリットの分かりやすさから、9割以上の企業がこの形式を選択していると推察されます。自治体側にとっても、受け取った寄付金を柔軟に事業へ充当できるため、最も歓迎される形式です。

人材派遣型の活用実績と推移

人材派遣型とは、企業が自社の社員を地方自治体へ派遣し、その人件費相当額を寄付する仕組みです。

令和2年度に創設された比較的新しい制度ですが、活用実績は着実に伸びています。令和5年度の実績では、派遣件数は200件を超えており、地方創生に直接関与したい大手企業を中心に注目が集まっています。専門知識を持つ社員を送り出すことで、金銭以上の貢献ができる点が評価されています。

物納の事例と普及しない理由

物納(物品寄付)は、自社製品や資材などを自治体に提供する形式ですが、現状ではほとんど普及していません。

普及しない主な理由は、時価評価の難しさにあります。寄付額を算出する際、その物品がいくらの価値を持つのかを厳密に証明する必要があり、事務負担が非常に重くなります。また、自治体側も「今まさに必要としている物品」でなければ受け入れが難しいため、マッチングが成立しにくいのが実情です。

(参考:https://www.chisou.go.jp/tiiki/tiikizaisai/portal/pdf/r5_jisseki_gaiyou.pdf)

3つの寄付形式の仕組みと比較

自社に合った形式を選ぶために、それぞれの仕組みと要件を整理しましょう。

金銭寄付の要件と事務手続き

最もスタンダードな形式であり、以下の特徴があります。

- 最低寄付額 1回あたり10万円から寄付が可能です。

- 手続きの流れ 自治体のプロジェクトを選定し、寄付の申し出を行い、入金後に受領証を受け取るというシンプルな流れです。

- 柔軟性 特定の事業を指定して寄付できるため、自社の事業領域に近いプロジェクトを支援しやすいメリットがあります。

物納の定義と評価額の決定法

物納とは、金銭以外の財産を寄付することを指します。

- 評価額の基準 寄付時の時価によって寄付額が決まります。

- 注意点 減価償却資産などの場合は、帳簿価額と時価の差額によって法人税が発生するケースがあるため、税理士への事前相談が必須です。

- 活用シーン 災害復旧のための資材提供や、自治体の施設建設に必要な備品提供などに限られる傾向があります。

人材派遣型の特例措置と要件

人材派遣型は、人件費負担を軽減しながら地域貢献ができる高度な仕組みです。

- 人件費の取り扱い 派遣期間中の給与を企業が支払い、その額(+諸経費)を自治体に寄付する形をとります。

- 税制メリット 寄付額の最大約9割が税額控除されるため、実質的な人件費負担を約1割に抑えつつ、社員に地域課題解決の経験を積ませることができます。

- 派遣期間 原則として1か月以上の派遣が要件となります。

企業版ふるさと納税のメリット

企業版ふるさと納税は、単なる社会貢献にとどまらない実利的なメリットがあります。

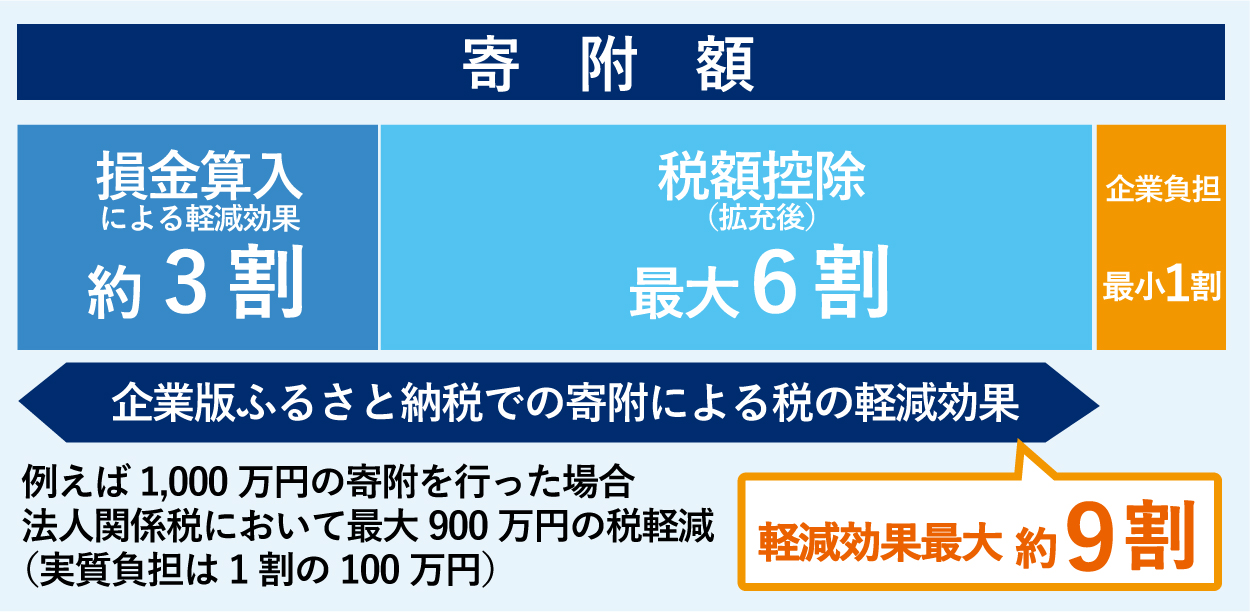

最大約9割の税軽減効果

最大のメリットは、非常に高い節税効果です。

通常の寄付金であれば、損金算入による約3割の軽減効果のみですが、企業版ふるさと納税ではさらに法人住民税や法人事業税から最大6割が控除されます。合計で寄付額の約9割が軽減されるため、実質的な企業負担はわずか1割程度となります。

メリットがないと言われる理由

一部で「メリットがない」と言われることがありますが、これは個人版のような返礼品が禁止されているためです。

個人版ふるさと納税は「豪華な特産品」が目的となることが多いですが、企業版では寄付の代償として経済的利益を受け取ることが法律で禁じられています。そのため、物品的な見返りを期待する企業にとっては、メリットが薄いと感じられる場合があります。

自治体との連携によるPR効果

金銭的なメリット以外で注目すべきは、PR効果と関係構築です。

- SDGsへの貢献 地方創生への取り組みを対外的にアピールでき、企業価値の向上につながります。

- 新規事業の足がかり 自治体とのパートナーシップが築けるため、将来的な官民連携事業や実証実験の相談がしやすくなります。

- ロゴマークの使用 寄付先の自治体の広報媒体や自社サイトで、支援実績を公表することが可能です。

デメリットと失敗を防ぐ注意点

制度を正しく理解していないと、思わぬ損失を招く可能性があります。

不交付団体への寄付制限

すべての自治体に寄付できるわけではありません。

地方交付税を受けていない、いわゆる不交付団体(東京都や一部の財政豊かな市町村)への寄付は、本制度の税額控除の対象外となります。寄付を検討する際は、対象の自治体が「地方創生推進交付金」の対象となっているか必ず確認してください。

寄付代償としての利益供与禁止

自治体から寄付の代償として、特別な便宜を図ってもらうことは利益供与として禁止されています。

禁止事項の具体例

- 補助金の交付 寄付をした見返りに、自治体から補助金を受け取ること。

- 入札の優遇 特定の公共事業の入札において、寄付実績を理由に有利に扱うこと。

- 低利融資 寄付企業に対してのみ、通常より有利な条件で融資を行うこと。

これらに抵触すると、税額控除が受けられなくなるだけでなく、企業のコンプライアンス問題に発展する恐れがあります。

人材派遣型特有のコスト負担

人材派遣型はメリットが大きい反面、特有の注意点があります。

派遣される社員の給与は企業が全額支払う必要がありますが、税額控除の対象となるのは「自治体の事業費」として充てられた寄付額の範囲内です。派遣に伴う旅費交通費や宿泊費などの諸経費が、寄付の枠組みに正しく含まれているか、自治体との事前の合意形成が重要です。

令和6年度以降の最新改正動向

企業版ふるさと納税は、社会情勢に合わせて制度の拡充が続いています。

令和7年度までの制度延長決定

当初は期限付きの時限措置でしたが、地方創生の重要性が高まっていることから、令和6年度の税制改正により令和7年度(2025年度)末までの延長が決定しています。

これにより、中長期的なプロジェクトへの支援も計画しやすくなりました。今後も制度の恒久化やさらなる拡充について議論が続いており、企業にとっては活用しやすい環境が整いつつあります。

損金算入の要件とQ&A

実務担当者が迷いやすいポイントを整理しました。

- 「いつの事業年度で損金算入するのか?」 原則として、自治体に寄付金を支出した日を含む事業年度において損金算入および税額控除を行います。

- 「赤字決算でもメリットはあるか?」 法人税が発生していない赤字の状態では、税額控除の恩恵を十分に受けられません。ただし、損金算入による欠損金の繰越控除は可能です。

- 「本社所在地の自治体に寄付できるか?」 できません。本社所在地(法人登記上の本店)がある自治体への寄付は、本制度の対象外となります。

(参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5283.htm)

まとめ

企業版ふるさと納税において、最も普及しているのは手続きがシンプルな金銭寄付です。一方で、より深い地域貢献や人材育成を目的とするなら、増加傾向にある人材派遣型も有力な選択肢となります。

寄付額の約9割が軽減されるという強力な税制メリットを活かしつつ、不交付団体への制限や利益供与の禁止といったルールを遵守することが、プロジェクト成功の鍵となります。自社の経営戦略やCSR方針に照らし合わせ、最適な寄付形式を選定してください。