企業版ふるさと納税は福利厚生に使えるか?節税効果と導入の注意点

「企業版ふるさと納税を導入して、従業員の福利厚生に役立てたい」と考えている経営者や人事担当者の方は多いのではないでしょうか。個人版のふるさと納税では豪華な返礼品が魅力ですが、企業版(法人版)では仕組みが大きく異なります。

結論から申し上げますと、企業版ふるさと納税で受け取った物品を従業員に配布するなどの直接的な福利厚生への活用は、原則として禁止されています。

この記事では、企業版ふるさと納税の仕組みや節税効果、そして「直接的な還元ができない中で、どのように企業価値や従業員満足度を高めるのか」という活用法について詳しく解説します。

企業版ふるさと納税の仕組みと定義

企業版ふるさと納税とは、国が認定した地方公共団体の地方創生プロジェクトに対し、企業が寄付を行った場合に、法人関係税から税額控除が受けられる制度です。正式名称を「地方創生応援税制」といいます。

個人版との返礼品ルールの違い

企業版ふるさと納税では、寄付の対価として経済的な利益(返礼品など)を受け取ることが禁止されています。

個人版のふるさと納税では、寄付額に応じた肉や米などの返礼品を受け取り、それを家計の助けにすることが一般的です。しかし、企業版において「寄付をした代わりに特産品をもらう」「その特産品を従業員に配って福利厚生とする」といった行為は、制度の趣旨に反するため認められません。

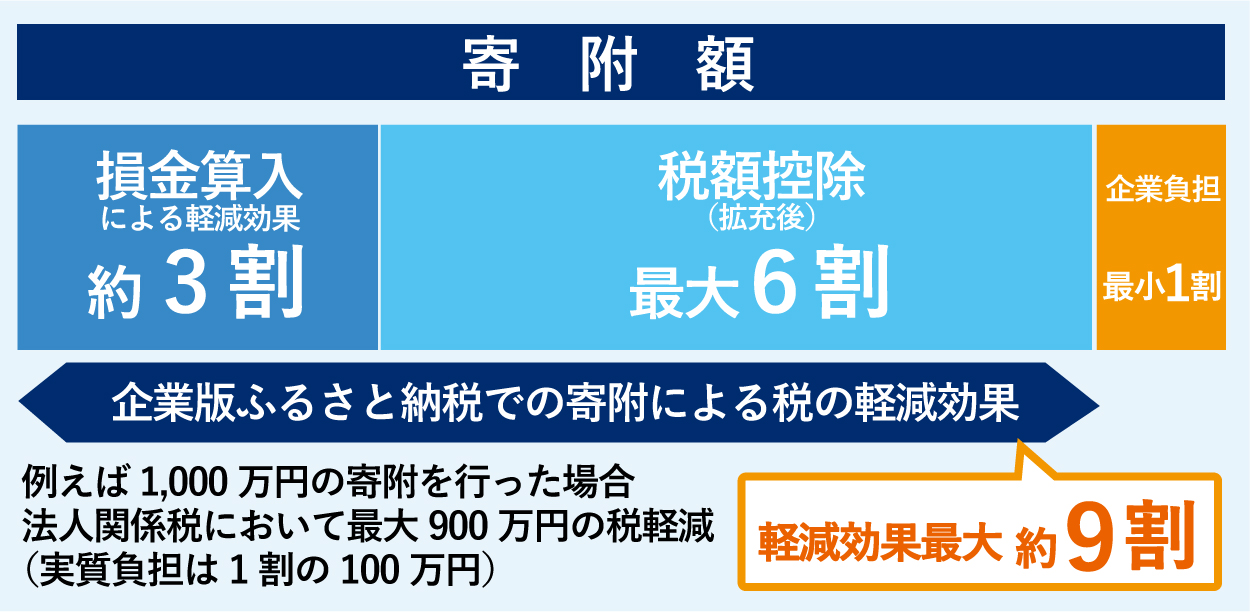

寄付額の最大約9割の軽減効果

企業版ふるさと納税の最大のメリットは、寄付額の最大約9割に相当する税金が軽減される点にあります。

通常の寄付金であれば、損金算入による軽減効果は寄付額の約3割程度です。しかし、企業版ふるさと納税を利用すると、さらに法人住民税や法人税、法人事業税から最大**60%**の税額控除が受けられます。

- 損金算入による軽減効果 寄付額の約3割

- 税額控除による軽減効果 寄付額の最大60%

- 実質的な負担額 寄付額の約1割

このように、わずか1割の自己負担で自治体を応援できるのがこの制度の大きな特徴です。

(参考:https://www.chisou.go.jp/tiiki/tiikireisei/furusato_tax.html)

福利厚生としての活用可能性と実態

企業版ふるさと納税は、直接的な「モノ」による福利厚生には使えませんが、間接的な形で従業員や企業にメリットをもたらすことができます。

従業員への直接的な利益供与禁止

寄付の対価として自治体から受け取った物品やサービスを、従業員に無償で提供することは「経済的利益の供与」とみなされるリスクがあります。

例えば、寄付先の自治体から感謝の印として贈られた特産品を社内イベントで配布したり、福利厚生として従業員に分け与えたりすることは避けるべきです。これを行うと、税額控除の対象外となるだけでなく、税務上の指摘を受ける可能性があります。

自治体連携による間接的メリット

寄付を通じて自治体とのパートナーシップを構築することで、従業員が参加できる地域活動や交流の場を創出できます。

地方創生プロジェクトへの参画

- ワーケーションの推進 寄付先の自治体にある施設をワークスペースとして活用し、従業員に新しい働き方を提供する。

- ボランティア・研修の実施 自治体のプロジェクトに従業員がボランティアとして参加し、社会貢献意識の向上やスキルアップを図る。

これらは直接的な物品提供ではありませんが、従業員の体験価値を高める「新しい形の福利厚生」として注目されています。

企業ブランディングへの寄与

社会貢献活動(CSR)に積極的な企業としての姿勢を対外的にアピールすることは、採用力の強化につながります。

「地方創生に貢献している企業」というイメージは、特に社会貢献意欲の高い若手人材にとって魅力的に映ります。結果として、優秀な人材の確保や離職率の低下という形で、間接的に福利厚生に近い効果をもたらします。

法人が導入するメリットとデメリット

企業版ふるさと納税を検討する際は、目に見える節税効果だけでなく、多角的な視点でメリット・デメリットを整理することが重要です。

社会貢献による企業イメージ向上

自治体の公式ホームページや広報誌に寄付企業として名前が掲載されることで、企業の信頼性が高まります。

SDGs(持続可能な開発目標)への取り組みが重視される昨今、具体的な地方創生プロジェクトを支援している実績は、株主や取引先、顧客からの評価に直結します。また、寄付をきっかけに自治体との新たなビジネスチャンスが生まれる可能性もあります。

キャッシュアウトと事務負担

税額控除があるとはいえ、寄付額の約1割は確実に手元から資金が流出(キャッシュアウト)します。

また、導入にあたっては以下の事務作業が発生します。

- 寄付先となる自治体やプロジェクトの選定

- 社内決裁の取得

- 自治体への申し込みと入金作業

- 税務申告時の書類作成

「節税になるから」という理由だけで始めると、これらの事務コストが負担に感じられるかもしれません。

メリットがないと言われる理由

「返礼品がない」「実質1割の持ち出しがある」という点から、短期的な利益だけを求めると「メリットがない」と感じる場合があります。

個人版のように「得をしたい」という動機ではなく、「社会貢献をしながら、少ない負担で自治体との繋がりを作りたい」という中長期的な視点を持つことが、制度を有効活用する鍵となります。

寄付の要件と注意点および禁止事項

制度を正しく利用するためには、いくつかの厳格なルールを遵守する必要があります。

経済的利益を受けることの禁止

寄付を行うことによって、自治体から入札の便宜を図ってもらったり、補助金を受け取ったりすることは固く禁じられています。

これは「公平性の確保」のためであり、国税庁や内閣府のガイドラインでも厳しく規定されています。あくまでも「見返りを求めない寄付」であることが前提です。

令和6年度以降の税制改正内容

企業版ふるさと納税の税額控除措置は、令和6年度(2024年度)末までの期限付きの制度でしたが、令和7年度以降も延長される方針が示されています。

最新の税制改正により、手続きの簡素化や対象となるプロジェクトの拡充が進んでおり、企業にとってより活用しやすい環境が整えられています。

本社所在地の自治体への寄付制限

自社の本社(地方税法上の主たる事務所または事業所)が所在する自治体に対しては、企業版ふるさと納税を行うことができません。

例えば、東京都港区に本社がある企業は、港区や東京都に対してこの制度を利用した寄付はできません。ただし、本社以外の支店や工場がある自治体への寄付は可能です。

会計処理と具体的な手続きの流れ

導入を決定した後の、実務的な流れと会計処理について確認しておきましょう。

寄付のタイミングと必要書類

寄付の最低金額は1回あたり10万円です。

- 自治体の選定 応援したいプロジェクトを実施している自治体を選びます。

- 寄付の申し込み 自治体指定の「寄付申込書」を提出します。

- 寄付金の払い込み 自治体から送付される納付書などで入金します。

- 受領証の受け取り 自治体から発行される「寄付金の受領証」を保管します。これは確定申告で必須となります。

法人税等申告時の処理方法

会計上は「寄付金」として処理し、税務申告時に「別表」を用いて税額控除の計算を行います。

勘定科目

一般的には「寄付金」勘定を使用します。

税務調整

- 損金算入 寄付額全額を損金として算入します(寄付金の損金算入限度額の範囲内)。

- 税額控除 法人税、法人住民税、法人事業税のそれぞれの申告書において、規定の控除額を記載します。

具体的な計算や申告書の記載については、顧問税理士などの専門家に相談することをお勧めします。

まとめ

企業版ふるさと納税は、従業員に直接的な返礼品を配るような福利厚生には利用できません。しかし、約9割という高い節税効果を活かしつつ、自治体との連携や企業ブランディングを通じて、間接的に従業員の満足度や企業価値を高めることが可能です。

「地域に貢献したい」「実質負担を抑えて節税したい」「企業の社会的責任を果たしたい」という目的があるならば、非常に有効な手段となります。制度のルールを正しく理解し、自社にとって最適な自治体支援の形を検討してみてはいかがでしょうか。

弊社では、企業版ふるさと納税のサポートを行っております。ご不明点やご心配などでもお気軽にご相談ください。