企業版ふるさと納税と個人版の違い比較!最大9割軽減の税制メリット

「ふるさと納税」といえば、豪華な返礼品がもらえる個人向けの制度を思い浮かべる方が多いでしょう。しかし、企業が自治体に寄付を行う企業版ふるさと納税(地方創生応援税制)は、個人版とは仕組みやメリットが大きく異なります。

特に経営者や財務担当者にとって注目すべきは、最大約9割という極めて高い税軽減効果です。この記事では、個人版との違いを比較しながら、企業版ふるさと納税の仕組みや導入のメリット、注意点を分かりやすく解説します。

企業版ふるさと納税と個人版の比較表

企業版ふるさと納税と個人版の主な違いは、返礼品の有無と税制上の優遇措置にあります。 まずは、両者の違いを一覧表で確認しましょう。

| 比較項目 | 個人版ふるさと納税 | 企業版ふるさと納税 |

|---|---|---|

| 対象者 | 個人(所得税・住民税の納税者) | 資本金等の額に関わらず、青色申告をしている法人 |

| 寄付の下限額 | 2,000円 | 10万円 |

| 返礼品 | あり(寄付額の3割以下) | 原則禁止 |

| 税制メリット | 寄付額から2,000円を引いた額が控除 | 寄付額の最大約9割が法人関係税から軽減 |

| 本社所在地への寄付 | 可能 | 不可(本社がある自治体へは寄付できない) |

寄付対象者と控除限度額の違い

個人版はすべての納税者が対象ですが、企業版は青色申告を行う法人が対象となります。 個人版の場合、年収や家族構成によって「自己負担2,000円で済む限度額」が決まっています。一方、企業版ふるさと納税には「自己負担2,000円」という概念はなく、寄付額の全額が損金算入されるとともに、さらに法人住民税などから税額控除が受けられる仕組みです。

返礼品の有無と利益供与の禁止

企業版ふるさと納税では、寄付の対価として返礼品を受け取ることは法律で禁止されています。 個人版の最大の楽しみは地域の特産品などの返礼品ですが、企業版でこれを行ってしまうと「利益供与」とみなされ、税制優遇が受けられなくなる恐れがあります。企業にとってのメリットは、物品ではなく税制上の優遇や社会的な評価にあると理解しましょう。

寄付金の使い道と自治体の制限

企業版ふるさと納税は、自治体が作成し国の認定を受けた「地方創生事業」に対してのみ寄付が可能です。 また、大きな制限として本社所在地(地方税法上の主たる事務所・事業所がある自治体)への寄付は、税額控除の対象外となります。例えば、東京都港区に本社がある企業は、港区や東京都に対して企業版ふるさと納税を行うことはできません。

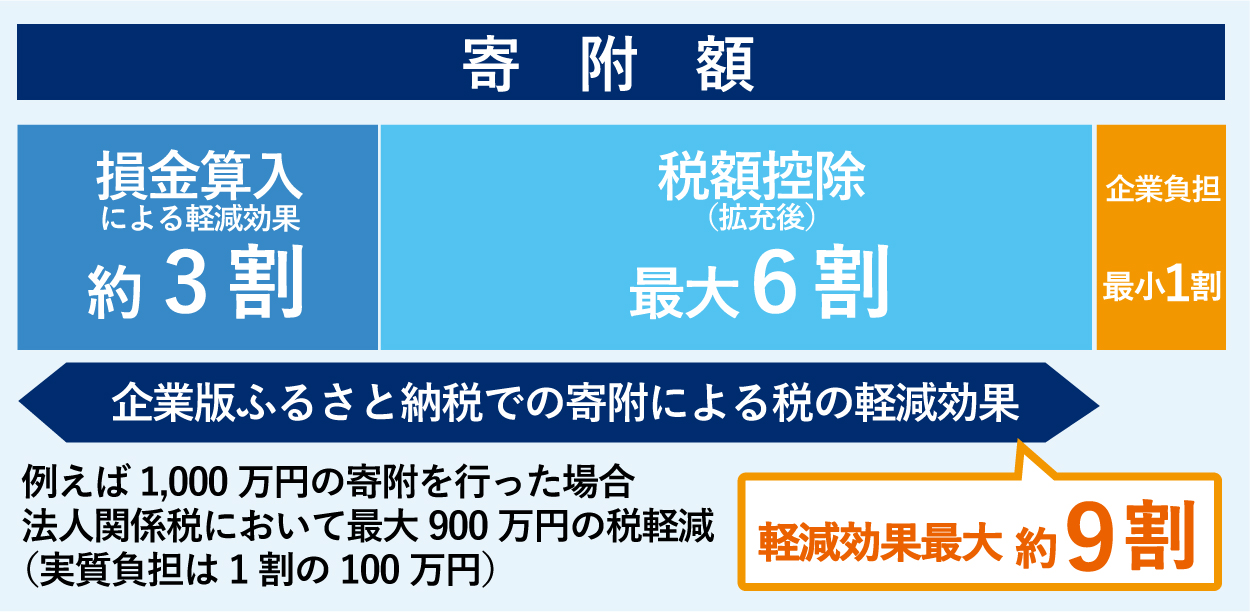

最大約9割が軽減される税制の仕組み

企業版ふるさと納税の最大の魅力は、実質的な負担を寄付額の約1割にまで抑えられる点です。 なぜこれほど高い節税効果があるのか、その内訳を詳しく見ていきましょう。

損金算入と税額控除の併用効果

寄付額の全額が損金算入されることによる軽減効果(約3割)に加え、さらに最大6割の税額控除が受けられます。 通常の寄付金であっても、法人税の計算において損金(経費のようなもの)として扱うことができます。企業版ふるさと納税では、この「損金算入による軽減効果(約30%)」に、特例としての「税額控除(最大60%)」が上乗せされるため、合計で最大約**90%**の税金が軽減されるのです。

法人住民税と法人事業税の控除

上乗せされる60%の税額控除は、法人住民税、法人税、法人事業税の3つから差し引かれます。 具体的な控除の内訳は以下の通りです。

- 法人住民税 寄付額の**40%**を上限に控除(法人住民税で足りない場合は、法人税から控除)。

- 法人事業税 寄付額の**20%**を上限に控除。

このように、複数の税目から段階的に控除されることで、手厚い優遇が実現しています。

実質負担1割となる税額計算の例

例えば、100万円を寄付した場合、企業の実質的な負担額はいくらになるでしょうか? 計算のイメージは以下の通りです。

- 損金算入による軽減効果 約30万円(法人税率を約**30%**とした場合)

- 税額控除による軽減効果 最大60万円

- 合計軽減額 約90万円

- 実質負担額 10万円(寄付額100万円 - 軽減額90万円)

つまり、10万円の持ち出しで、100万円分の社会貢献活動を支援できるということになります。

企業版ふるさと納税を導入するメリット

返礼品がない企業版ふるさと納税ですが、金銭的なメリット以外にも多くの利点があります。 企業価値を高めるための有効な手段として活用されています。

社会貢献による企業イメージ向上

地方創生を支援する姿勢を対外的にアピールすることで、企業のブランドイメージが高まります。 自治体のホームページや広報誌に寄付企業として名前が掲載されることも多く、信頼性の向上につながります。また、自社のプレスリリースなどで「地方創生への貢献」を発信することで、顧客や取引先からの評価も得やすくなるでしょう。

自治体との連携による新事業創出

寄付をきっかけとして、自治体との間に新たなパートナーシップが生まれることがあります。 特定の地域の課題解決を支援することで、その地域での実証実験や、自治体と連携した新しいビジネスチャンスが広がる可能性もあります。単なる寄付に留まらず、将来的な事業展開の足がかりとして活用する企業も増えています。

SDGs達成に向けた地方創生支援

企業版ふるさと納税は、SDGs(持続可能な開発目標)の達成に向けた具体的なアクションとして最適です。 多くの自治体が掲げる地方創生事業は、「住み続けられるまちづくり」や「産業と技術革新の基盤づくり」など、SDGsの目標と密接に関わっています。寄付を通じてこれらの目標に貢献していることを、サステナビリティレポートなどで報告することが可能です。

寄付を行う際の要件と厳守ルール

制度を正しく利用するためには、いくつかの重要なルールを守る必要があります。 これらに違反すると、税額控除が受けられなくなるため注意してください。

1回10万円以上の最低寄付金額

企業版ふるさと納税として認められるのは、1つの自治体に対する1回あたりの寄付額が10万円以上の場合です。 個人版のように数千円単位での寄付はできません。少額の寄付を検討している場合は、この下限額に注意して予算を組む必要があります。

本社所在地の自治体への寄付禁止

先述の通り、自社の本社がある自治体への寄付については、税額控除の特例を受けることができません。 ここでいう「本社」とは、地方税法上の「主たる事務所または事業所」を指します。支店や工場があるだけの自治体への寄付は可能ですが、登記上の本店所在地や実質的な本社機能がある自治体は対象外となるため、寄付先選びの際は必ず確認しましょう。

経済的利益受領の禁止事項

寄付の代償として、自治体から何らかの経済的な利益を受け取ることは固く禁じられています。 具体的には、以下のような行為が禁止事項に該当する可能性があります。

- 補助金の交付 寄付をした見返りに、自治体から補助金や助成金を受け取ること。

- 有利な契約の締結 寄付を条件に、公共事業の入札で有利な扱いを受けること。

- 低利融資の実行 寄付を理由に、自治体から特別な融資を受けること。

あくまで「見返りを求めない寄付」であることが大前提です。

導入前に確認すべきデメリット

メリットの多い制度ですが、企業経営の観点から慎重に検討すべき点もあります。 以下のデメリットを把握した上で判断しましょう。

現金支出による資金繰りへの影響

税金が軽減されるとはいえ、先に現金を支出する必要があるため、キャッシュフローにはマイナスの影響を与えます。 税額控除が受けられるのは、あくまで確定申告の後です。寄付を実行してから実際に税金が安くなるまでにはタイムラグがあるため、手元の資金繰りに余裕があるかどうかを確認しておく必要があります。

寄付対象事業の選定にかかる工数

自社の理念に合致し、かつ効果的な寄付先を見つけるためには、一定の調査時間と手間がかかります。 全国の自治体がさまざまなプロジェクトを公開しているため、その中から「どの事業を応援すべきか」「自社のPRにどうつなげるか」を検討する工数が発生します。担当部署でのリサーチや社内承認のプロセスが必要になる点は、事務的な負担といえるでしょう。

企業版ふるさと納税の具体的な事例

実際に企業がどのような形でこの制度を活用しているのか、代表的な事例を紹介します。 自社での活用イメージを膨らませる参考にしてください。

観光振興や産業活性化の支援事例

多くの企業が、地域の観光資源の整備や特産品の販路拡大事業に寄付を行っています。 例えば、歴史的建造物の修復プロジェクトや、サイクリングロードの整備、地域のスタートアップ支援事業などが挙げられます。自社の事業領域に近い分野を支援することで、専門知識を活かしたアドバイスを行うなど、金銭以外の交流に発展するケースも見られます。

人材派遣型による地方創生への参画

2020年度から始まった「人材派遣型」は、寄付とともに自社の社員を自治体へ派遣する仕組みです。 企業は社員の給与相当額を含む寄付を行い、その社員が自治体職員として地方創生事業に従事します。企業にとっては「人件費負担を抑えながら社員に地域課題解決の経験を積ませる(人材育成)」というメリットがあり、自治体にとっては「民間企業のノウハウを取り入れられる」という、双方に利点がある仕組みとして注目されています。

(参考:https://www.chisou.go.jp/tiiki/tiikiseisei/kigyou_furusato.html)

まとめ

企業版ふるさと納税は、実質負担1割で大きな社会貢献ができる、法人ならではの強力な税制優遇制度です。 個人版のような返礼品はありませんが、最大約9割の税軽減効果や、企業イメージの向上、自治体とのネットワーク構築など、経営上のメリットは多岐にわたります。

導入を検討する際は、以下のポイントを再確認しましょう。

- 10万円以上の寄付が必要であること

- 本社所在地の自治体は対象外であること

- 返礼品や経済的利益の受領は禁止されていること

自社の経営理念やSDGsへの取り組みと合致する自治体を見つけ、地方創生の一翼を担ってみてはいかがでしょうか。まずは、内閣府のポータルサイトなどで、興味のある自治体のプロジェクトを探してみることから始めてみてください。

株式会社Luck field Kmでは、自治体の地方創生プロジェクトのマッチング支援などを行っております。熊本県内の自治体への寄附をご検討中の方は、サポートさせていただきますので、お気軽にご相談ください。